주택도시보증公 출자 추진 안팎

지난해 정부는 ‘9·1 부동산 대책’을 내놓으며 분양시장 규제의 빗장을 풀었다. 청약 자격 제한을 완화(수도권 1순위 자격 2년→1년)하고 수도권에서 분양권 전매제한 기간(민간택지 1년→6개월)을 대폭 줄인 게 핵심이다. 그런데 분양시장 규제 완화는 ‘건설사의 밀어내기 분양→분양 시장 과열→주택도시보증공사 보증 규모 폭증’으로 이어졌다.

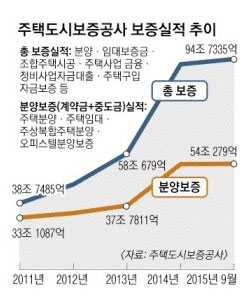

주택도시보증 관계자는 8일 “정부도 올해 이렇게까지 분양이 많이 이뤄질지 몰랐다. 정부가 연초 예측했던 물량의 두 배나 분양이 됐다”고 전했다. 올해 전국에서 분양된 가구수(11월 5일 기준)는 33만 7205가구다. 지난해 전체 분양물량(28만 479가구)을 이미 20% 넘게 추월했다. 이 여파로 주택도시보증의 보증 잔액도 올해 10월 말 기준 250조 5267억원까지 폭증했다.

주택도시보증의 보증과 아파트 집단대출은 ‘동전의 양면’이다. 주택도시보증은 아파트 계약금과 중도금에 대해 100% 보증한다. 시중은행에서 집단대출을 할 때 건설사에 요구하는 전제조건이 주택도시보증의 보증서다. 시공사나 시행사가 아파트를 완공하기 전에 부도가 날 경우 계약자들이 기존에 납부했던 계약금과 중도금을 떼이는 위험을 막아 주기 위해서다.

주택도시보증의 보증 한도가 모두 소진되면 집단대출도 사실상 ‘올스톱’된다. 주택도시보증은 보증 잔액 증가 추이가 가파르다는 것을 인지하고 올해 6월 기획재정부와 국토교통부에 자본확충(현물출자)을 요청했다. 그런데 기재부와 국토부가 현물 출자를 놓고 ‘밀고 당기는’ 동안 보증 잔액이 보증 한도 수준까지 차올랐다.

다만 금융 당국이 최근 시중은행에 집단대출 ‘옥석 고르기’를 주문하면서 분양 물량 증가 속도에 어느 정도 완급 조절이 예상된다. 금융위원회는 “집단대출이 가계부채 증가세를 주도하고 있다”며 각 은행에 집단대출 건전성 관리를 주문하고 있다. 주요 시중은행을 중심으로 집단대출 심사 기준을 강화하는 등 대출이 깐깐해지고 있는 것은 사실이다. A은행 개인여신심사부 심사역은 “지난달부터 집단대출을 승인할 때 건설사의 신용도와 분양 현장의 입지, 차주의 대출 상환 능력 등을 더 꼼꼼히 따져 보고 있다”고 말했다.

전문가들은 집단대출 규제와 더불어 “보증 제도를 근본적으로 개편해야 한다”고 한목소리를 내고 있다. 집단대출의 경우 주택도시보증의 100% 보증서만 믿고 은행들이 ‘깜깜이 대출’을 하던 게 일반적이었다. 이런 보증제도가 되레 금융권의 도덕적 해이를 부추기고 집단대출 부실 위험을 키운다는 지적이다. 심교언 건국대 부동산학 교수는 “집단대출은 금리가 상대적으로 낮아 건설사들이 저리에 자금을 조달할 수 있고 소비자들도 금리 혜택을 볼 수 있다”고 전제하며 “사업성이 떨어지는 분양사업장이나 건설사 신용도가 낮은 경우에만 보증제도를 활용토록 해야 한다”고 강조했다. 윤석헌 숭실대 금융학부 교수 역시 “집단대출은 모든 차주에게 똑같은 금리가 적용되는데 이를 차주의 신용도와 소득에 따라 세분화해 부실 위험도가 높은 차주에 한해서만 제한적으로 보증이 적용되도록 해야 한다”고 주장했다. “집단대출에도 총부채상환비율(DTI)을 적용해야 한다”(정재호 목원대 금융보험부동산학 교수)는 의견도 있다.

이유미 기자 yium@seoul.co.kr

김헌주 기자 dream@seoul.co.kr

[용어 클릭]

■집단대출 일정 자격 요건을 갖춘 집단의 개인들에게 한꺼번에 대출하는 것을 말한다. 일반적으로 분양 및 재건축(재개발) 아파트 입주(예정)자 전체를 대상으로 같은 금리와 조건으로 대출된다. 중도금, 이주비, 잔금 대출 등으로 구분된다. 집단대출 계약자들은 주택도시보증공사에 보증료를 내고 공사의 100% 보증(계약금+중도금)을 받는다. 아파트가 완공되기 전에 시공사(시행사) 부도로 계약자들이 그동안 냈던 돈을 떼이는 피해를 막기 위해서다. 은행 역시 분양 계약 차질로 차주들이 대출금 상환을 거부하거나 지연하는 위험을 피할 수 있다.

2015-11-09 17면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지