м„ұмқё 5лӘ…мӨ‘ 1лӘ…вҖҰ 810л§ҢлӘ… вҖңкёҲмңөм ‘к·јк¶ҢлҸ„ н•ҳлӮҳмқҳ мқёк¶ҢвҖқ

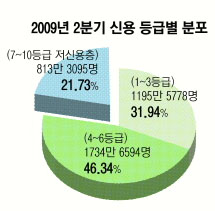

кёҲмңөмң„мӣҗнҡҢм—җ л”°лҘҙл©ҙ мҡ°лҰ¬лӮҳлқј кІҪм ңнҷңлҸҷмқёкө¬ мӨ‘ 810л§ҢлӘ…мқҙ кёҲмңөмҶҢмҷёмһҗлӢӨ. мӮ¬мӢӨмғҒ 1кёҲмңөк¶Ңмқ„ мқҙмҡ©н•ҳм§Җ лӘ»н•ҳлҠ” 7~10л“ұкёүмқҳ м ҖмӢ мҡ©мёөмқҙлӢӨ.

кёҲмңөмҶҢмҷёмһҗм—җкІҢ лҸҷл„Өл§ҲлӢӨ лӘҮ к°ңм”© мһҲлҠ” мқҖн–үмқҖ м—ҶлҠ” кІғл§Ң лӘ»н•ҳлӢӨ. к°Җлҙҗм•ј м°ҫм•„ м“ё лҸҲлҸ„ м—Ҷкі , лҸҲмқ„ л№Ңл ӨмӨ„ лҰ¬лҸ„ л§Ңл¬ҙн•ҳлӢӨ. м ҖмӢ мҡ©мһҗм—җкІҢ кёүм „мқҙ н•„мҡ”н• л•ҢмІҳлҹј лӢ№нҳ№мҠӨлҹ¬мҡҙ мқјмқҖ м—ҶлӢӨ.

мқҳлЈҢ비лӮҳ мғқнҷң비, мӮ¬м—… мҡҙмҳҒмһҗкёҲмқҙ н•„мҡ”н•ҳл©ҙ м—° 30~40%к°Җ л„ҳлҠ” м ң2кёҲмңөк¶ҢмқҙлӮҳ м—° 49%лҘј л°ӣлҠ” лҢҖл¶Җм—…мІҙлҘј м°ҫмқ„ мҲҳл°–м—җ м—ҶлӢӨ. мқҙл§Ҳм ҖлҸ„ м•Ҳ лҗҳлҠ” мӮ¬лһҢмқҖ м—° мқҙмһҗк°Җ мҲҳл°ұ%к№Ңм§Җ мҳ¬лқјк°ҖлҠ” л¶ҲлІ• лҢҖл¶Җм—…мІҙлЎң лӮҙлӘ°лҰ°лӢӨ. мқјл¶Җ лҢҖм¶ңмһҗл“ӨмқҖ л№Ңл ӨмЈјлҠ” кІғл§ҢлҸ„ кі л§Ҳмҡё м •лҸ„лқј л§җн•ңлӢӨ.

н•ҳм§Җл§Ң кІ°кіјлҠ” м°ёлӢҙн• л•Ңк°Җ л§ҺлӢӨ. н•ңлІҲ кі кёҲлҰ¬ лҢҖм¶ңмқ„ м“°л©ҙ мқҙмһҗлҠ” лҲҲлҚ©мқҙмІҳлҹј л¶Ҳм–ҙлӮҳкё° л§Ҳл ЁмқҙлӢӨ. л№ҡмқ„ к°ҡкё° мң„н•ҙ лҚ” лҶ’мқҖ мқҙмһҗлЎң к°Ҳм•„нғҖлҠ” мғҒнҷ©м—җ мқҙлҘҙл©ҙ кұ·мһЎмқ„ мҲҳ м—Ҷм–ҙ진лӢӨ. м•ҲнғҖк№Ңмҡҙ кІғмқҖ мӮҙкё° мң„н•ҙ, л»”нһҲ м•Ңл©ҙм„ңлҸ„ кі лҰ¬мқҳ л¶ҲлІ•мӮ¬мұ„лЎң лҲҲмқ„ лҸҢлҰҙ мҲҳл°–м—җ м—ҶлҠ” кІғмқҙ м ҖмӢ мҡ©мһҗл“Өмқҳ нҳ„мӢӨмқҙлһҖ м җмқҙлӢӨ.

кёҲмңөмң„мӣҗнҡҢм—җ л”°лҘҙл©ҙ м§ҖлӮңн•ҙ көӯлӮҙ н•©лІ•м Ғмқё лҢҖл¶Җм—…мӢңмһҘмқҖ м•Ҫ 5мЎ°мӣҗ. н•ҳм§Җл§Ң л¶ҲлІ•мӮ¬мұ„ л“ұ мӮ¬кёҲмңө мӢңмһҘ к·ңлӘЁлҠ” лӘЁл‘җ 16мЎ°мӣҗмқҙ л„ҳмқ„ кІғмңјлЎң 추мӮ°н•ңлӢӨ. мЎ° лӢЁмң„лқјлҠ” м—„мІӯлӮң л¬ҙкІҢл§ҢнҒј мҡ°лҰ¬ мӮ¬нҡҢмқҳ м ҖмӢ мҡ©мһҗл“Өмқҙ м ҲлІҪмңјлЎң лӮҙлӘ°лҰ¬кі мһҲмқҢмқ„ лң»н•ңлӢӨ.

мқҙ к°ҷмқҖ л§ҘлқҪм—җм„ң мөңк·ј мқёк¶ҢмҡҙлҸҷкі„м—җм„ң мЈјлӘ©н•ҳкі мһҲлҠ” кІғмқҖ вҖҳкёҲмңөм ‘к·јк¶ҢвҖҷмқҙлӢӨ. кёҲмңөм ‘к·јк¶ҢмқҙлһҖ мӮ¬нҡҢкө¬м„ұмӣҗмқҙ лҢҖм¶ң л“ұ кёҲмңөм„ң비мҠӨм—җ м ‘к·јн• мҲҳ мһҲлҠ” к¶ҢлҰ¬лҘј л§җн•ңлӢӨ.

лҸҲ м—ҶмқҙлҠ” мӮҙ мҲҳ м—ҶлҠ” мһҗліёмЈјмқҳ м•Ҳм—җм„ң лҸҲмқҳ л¬јмӨ„кё°мқё кёҲмңөмқҳ мқҙмҡ©мқ„ м ңн•ңн•ҳлҠ” кІғмқҖ кІ°көӯ мӮ¬лһҢм—җкІҢ л¬јмқҙлӮҳ кіөкё°лҘј лҒҠлҠ” кІғкіј л§Ҳм°¬к°Җм§ҖлқјлҠ” л¬ём ңмқҳмӢқм—җм„ң м¶ңл°ңн–ҲлӢӨ. л•Ңл¬ём—җ кёҲмңөмқ„ мқҙмҡ©н• к¶ҢлҰ¬лҠ” лӘЁл“ мӮ¬лһҢмқҙ лҲ„л Өм•ј н• кё°ліёк¶Ң, мҰү мқёк¶ҢмңјлЎң мқёмӢқн•ҙм•ј н•ңлӢӨлҠ” мЈјмһҘн•ңлӢӨ. мқҙлҜё көӯм ңм—°н•©(UN)мқҖ 2005л…„мқ„ вҖҳл§ҲмқҙнҒ¬лЎңнҒ¬л Ҳл””нҠё(Microcredit)мқҳ н•ҙвҖҷлЎң м„ нҸ¬н–ҲлӢӨ.

мҶҢмҷёлҗң мӮ¬лһҢ м—ҶлҠ” кёҲмңөл§қмқ„ кө¬м¶•н•ҳлҠ” лҚ° м Ғк·№ лӮҳм„ңкі мһҲлҠ” кІғмқёлҚ° мҢҖмқҙлӮҳ 비лЈҢ, л¬ј л“ұ мһҗмӣҗмӨ‘мӢ¬мқҳ м§Җмӣҗмқ„ л„ҳм–ҙ кёҲмңөмқҙлқјлҠ” л¬ҙнҳ•мқҳ м§Җмӣҗмқҙ м ҲмӢӨн•ҳлӢӨлҠ” м җм—җ л°©м җмқ„ м°ҚмқҖ м…ҲмқҙлӢӨ. к°ҷмқҖ л§ҘлқҪм—җм„ң мөңк·ј лҜјВ·кҙҖмқҙ нҳ‘л Ҙн•ҙ мқјк¶Ҳк°ҖлҠ” лҜёмҶҢкёҲмңөмқҙ мЈјлӘ©л°ӣлҠ” мқҙмң лӢӨ.

мң мҳҒк·ңкё°мһҗ whoami@seoul.co.kr

2010-02-05 5л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ